部分房贷重定价在即 LPR仍有 ...

部分房贷重定价在即 LPR仍有 ... 金观平:完善维护金融稳定长效机 ...

金观平:完善维护金融稳定长效机 ... 再跌11%!特斯拉“抛售潮”愈 ...

再跌11%!特斯拉“抛售潮”愈 ... 消费券“大礼包”促消费暖人心 ...

消费券“大礼包”促消费暖人心 ...

中信建投:激光板块景气度提升 通用激光率先回暖

来源:证券时报网 作者:《华夏时讯网》编辑 发布时间:2023-09-06

2023H1激光板块景气度持续提升,不同细分领域明显分化,其中通用激光实现复苏,新能源专用激光、增材制造维持高景气,泛3C专用激光仍需求疲软。

展望2023全年,我们判断仍将维持这一趋势,通用激光有望进一步受益于国内经济逐步复苏,新能源专用激光景气度边际弱化,增材制造有望持续拓展下游应用,泛3C专用激光仍需等待拐点到来。

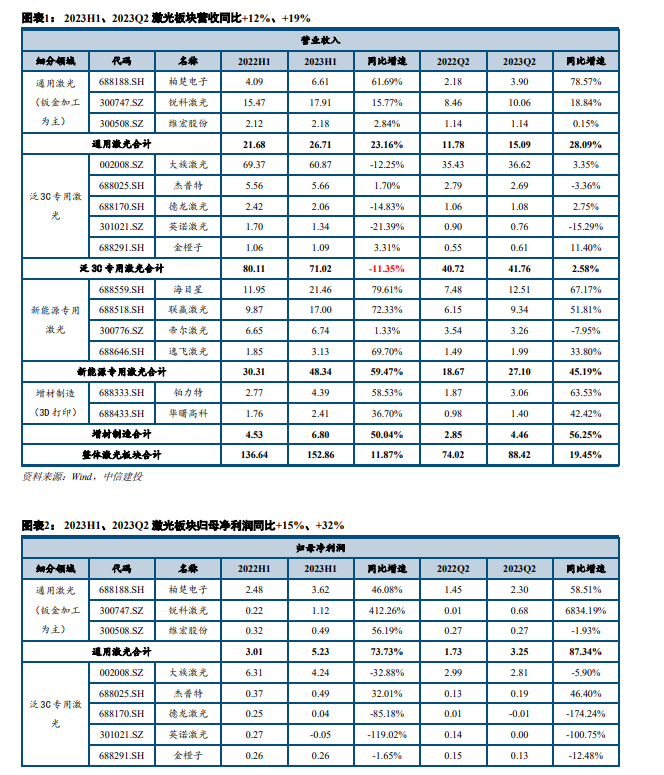

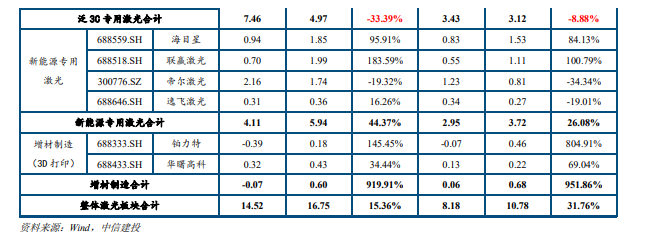

2023上半年14家激光产业链(中下游)整体实现营收152.86亿元,同比增长11.87%,实现归母净利润16.75亿元,同比增长15.36%;单季度Q2实现营收88.42亿元,同比增长19.45%,归母净利润10.78亿元,同比增长31.76%。

激光板块整体:2023年以来景气度持续提升,不同细分领域明显分化

激光技术渗透率提升,下游应用场景拓展,2023H1激光板块整体复苏。2022年,在制造业投资景气度不佳的背景之下,激光板块上市企业营收及利润端整体负增长;2023H1,随着国内经济有所复苏,激光板块上市企业实现整体营收同比增长12%,实现整体归母净利润同比增长15%,实现同比转正。分季度看,2023Q2激光板块上市企业营收及利润增速高于2023Q,一方面由于2022Q2基数较低,另一方面也体现出激光板块景气度逐季度提升,主要系激光加工工艺作为新技术,具备加工精度高、加工速度快、环保无污染等优势,目前仍在持续替代传统加工工艺,并拓展下游应用场景。

不同细分板块明显分化,通用激光实现复苏,新能源专用激光、增材制造维持高景气,泛3C专用激光仍需求疲软。按下游应用行业以及加工工艺,我们将激光板块上市企业划分为通用激光(钣金加工为主)、增材制造(3D打印)、泛3C专用激光以及新能源专用激光四类细分板块。由于不同下游行业景气度不一,对应激光细分板块也体现出明显的景气度分化,2023H1通用激光、泛3C专用激光、新能源专用激光、增材制板块营收同比增速分别为23%、-11%、59%、50%,归母净利润同比增速分别为73%、-33%、44%、920%。

细分板块①—通用激光:国内高功率、出口市场驱动,通用激光率先回暖

通用激光主要指应用于钣金加工领域(切割、焊接、打标等)的激光应用。

行业层面:2023H1通用激光需求明显回暖,主要系国内高功率、出口市场实现高速增长:1)国内高功率:高功率激光主要用于中厚板(5mm+,船舶、钢构、重型机械领域为主)金属切割领域,此前由于高功率激光稳定性不足、价格过高,渗透率处于较低水平。近年来随着高功率激光性能提升、价格下探,其加速替代传统的等离子切割、火焰切割,2023H1高功率激光需求旺盛。2)出口市场:国内激光产业链完善且竞争激烈,因此激光技术渗透率提升较快,但东南亚、土耳其、巴西、印度等海外新兴市场激光技术的渗透率仍较低。2023年以来国内激光产业链企业纷纷加大海外布局,海外新兴市场地区中低功率产品出口高增(注:柏楚电子、锐科激光、维宏股份等中游零部件环节企业主要为间接出口)。

细分板块②—泛3C专用激光:下游需求仍处于下行周期

消费电子、PCB、被动元器件等泛3C行业广泛应用激光加工技术,众多激光企业营收结构中泛3C电子占比较高。

行业层面:2023H1消费电子行业创新性需求仍较少,整体需求仍处于下行周期;PCB、被动元器件行业资本开支仍较为低迷。分季度来看,2023Q2泛3C专用激光营收增速已同比转正,景气度相较于Q1有所回升。

细分板块③—新能源专用激光:锂电设备业绩高增,光伏设备接单正旺

近年来随着新能源行业的高速发展,专注于锂电、光伏行业的激光设备企业迎来高速发展。

细分板块④—增材制造:“军转民”方兴未艾,持续开拓新市场

增材制造俗称为“3D打印”,与传统的减材制造从坯料上切削去除多余材料不同,增材制造是通过逐层堆积制造出实体物品的。增材制造有多种技术路线,目前应用于工业领域的主要为选择性激光烧结成形(SLS)和选择性激光熔化(SLM),主要应用于航空航天、医疗器械、汽车工业、消费电子、模具制作和学术科研等场景,并逐步扩展到更多领域。目前上市标的包括铂力特与华曙高科。

增材制造设备市场规模快速增长,应用领域持续拓展,国内呈现出“军转民”趋势。2023H1增材制造板块营收实现50%的高增,归母净利润实现高弹性放量,主要系增材制造行业持续高速发展、应用场景持续拓宽。据华曙高科招股说明书,全球金属增材制造设备的销售量从 2012年的200余台增长至2021年的2,300余台,十年来增长1,086.63%,年复合增长率31.63%。当前,增材制造主要应用于航空航天、工业机械、科研院所、医疗研究等领域,其中国内航空航天领域占比较高。近年来,随着增材制造领域中上游企业不断降本,民用应用领域持续开拓,行业呈现出“军转民”趋势。

投资建议

2023H1激光板块景气度持续提升,不同细分领域明显分化,其中通用激光实现复苏,新能源专用激光、增材制造维持高景气,泛3C专用激光仍需求疲软。展望2023全年,我们判断仍将维持这一趋势,通用激光有望进一步受益于国内经济逐步复苏,新能源专用激光景气度边际弱化,增材制造有望持续拓展下游应用,泛3C专用激光仍需等待拐点到来。

1)宏观经济和制造业景气度下滑风险:通用激光行业属于通用设备行业,需求与制造业投资密切相关,受宏观经济波动影响较大。若未来国内外宏观经济环境发生变化,下游行业投资放缓,将可能影响通用激光行业的发展环境和市场需求。

2)下游产业政策变化风险:若激光产业政策发生重大不利变化,将对相关公司经营业绩产生不利影响。

3)市场竞争风险:若激光行业各国内参与者加大市场竞争力度,主动采取降低价格获取市场的竞争策略,相关企业将面临市场竞争加剧、利润率降低甚至亏损的风险。

责任编辑:《华夏时讯网》编辑

华夏时讯网版权及免责声明:

1、凡本网注明“来源:华夏时讯网” 或“来源:华夏时讯-华夏时讯网”的所有作品,版权均属于 华夏时讯网(本网另有声明的除外);未经本网授权,任何单位及个人不得转载、摘编或以其它 方式使用上述作品;已经与本网签署相关授权使用协议的单位及个人,应注意该等作品中是否有 相应的授权使用限制声明,不得违反该等限制声明,且在授权范围内使用时应注明“来源:华夏 时讯网”或“来源:华夏时讯-华夏时讯网”。违反前述声明者,本网将追究其相关法律责任。2、本网所有的图片作品中,即使注明“来源:华夏时讯网”及/或标有“华夏时讯网(hxsxnews.cn)” 水印,但并不代表本网对该等图片作品享有许可他人使用的权利;已经与本网签署相关授权使用 协议的单位及个人,仅有权在授权范围内使用该等图片中明确注明“华夏时讯网作者XXX摄”或 “华夏时讯-华夏时讯网作者XXX摄”的图片作品,否则,一切不利后果自行承担。

3、凡本网注明 “来源:XXX(非华夏时讯网)” 的作品,均转载自其它媒体,转载目的在于传递更 多信息,并不代表本网赞同其观点和对其真实性负责。

4、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

※ 网站总机:010-59447158 有关作品版权事宜请联系:13341002733 邮箱:hxsxnews@163.com

.png)